O "CPF dos imóveis" torna a Receita Federal o sócio que você não convidou

Imagine que, a partir de amanhã, um novo sócio passe a integrar sua empresa. Ele não investiu capital, não participa das reuniões estratégicas e não contribui com o suor diário para o crescimento do negócio. No entanto, ele tem uma cadeira cativa em todas as suas transações imobiliárias, acesso irrestrito aos seus contratos de aluguel e uma visão panorâmica de todo o seu patrimônio. Esse sócio, que você não escolheu e não pode demitir, é a Receita Federal, e seu instrumento de poder atende pelo nome de Cadastro Imobiliário Brasileiro (CIB).

Previsto para iniciar sua implementação em 2026, o chamado "CPF dos imóveis" é a materialização de um novo patamar de vigilância fiscal. Para muitos, a notícia soa como o prenúncio de uma era de controle absoluto, onde cada passo patrimonial será monitorado. E, em certo grau, essa percepção está correta. A informalidade, a subdeclaração de valores e o "jeitinho" que por tanto tempo permearam o mercado imobiliário estão com os dias contados. Contudo, para empresas que enxergam além do óbvio, essa imposição inevitável esconde uma poderosa oportunidade de se diferenciar e crescer em um ambiente de negócios mais justo.

Bem-vindo ao conselho, Fisco: o que o seu novo sócio vai fiscalizar?

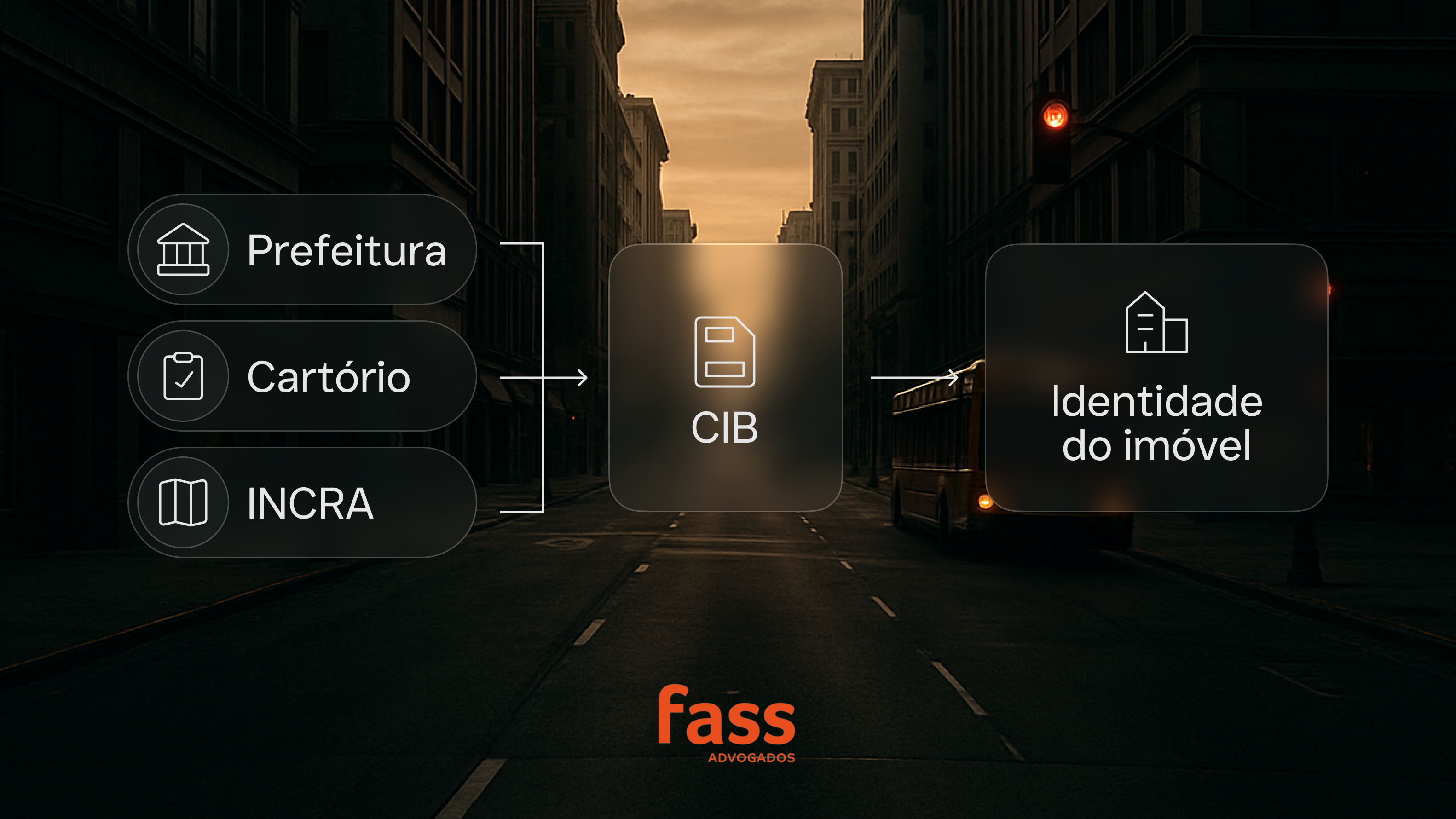

A grande transformação que o CIB promove é o fim da fragmentação das informações. Hoje, os dados sobre um imóvel estão espalhados: a matrícula no cartório, o cadastro para fins de IPTU na prefeitura, o registro no Incra para imóveis rurais. Essa dispersão cria brechas, desatualizações e uma assimetria de informação que o Fisco, até então, tinha dificuldade em superar. O CIB funciona como uma central de inteligência, um hub que conecta todas essas pontas soltas.

A partir de sua implementação, cada imóvel terá um código único que deverá constar em toda e qualquer transação: escrituras, contratos de locação, registros e documentos fiscais. Na prática, isso significa que, quando sua empresa vender um galpão logístico, o valor da transação será instantaneamente cruzado com o "valor de referência" daquele imóvel, com os dados do comprador e com o histórico da propriedade. Se você alugar um andar comercial, a receita declarada será confrontada com o pagamento registrado pelo inquilino. Esse novo "sócio" não perde um detalhe. A era da informação declarada, mas não checada, chegou ao fim.

O preço da informalidade acaba de ser reajustado (para cima)

Durante décadas, certas práticas foram vistas por alguns como "otimizações" ou "costumes de mercado". A escritura com valor subdeclarado para economizar no ITBI ou a locação formalizada por um contrato de gaveta são exemplos clássicos. Com o CIB, essas práticas deixam de ser um risco calculado para se tornarem um passivo com data de vencimento. O sistema foi desenhado precisamente para identificar essas inconsistências de forma automática.

A consequência mais direta será um aumento exponencial no número de empresas caindo na malha fina por questões imobiliárias. As multas por sonegação, que podem alcançar 75% do imposto devido, somadas a juros, podem comprometer seriamente a saúde financeira de um negócio. O que antes era um passivo oculto, agora se torna uma ameaça real e iminente. O seu novo "sócio" não aceita ser enganado e, diferentemente de um parceiro de negócios, ele tem o poder de penhorar contas e executar dívidas de forma implacável. Manter operações na informalidade passou a ser o equivalente a jogar roleta-russa com o CNPJ.

Transformando o sócio-fiscal em um catalisador de crescimento

É aqui que a perspectiva muda. Se a transparência total é inevitável e as regras são as mesmas para todos, quem sai ganhando? As empresas que já operam com governança, diligência e conformidade. O CIB, ao forçar a formalização de todo o mercado, acaba com a concorrência desleal praticada por players que se beneficiavam da sonegação para oferecer preços artificialmente mais baixos. O campo de jogo é nivelado.

Nesse novo cenário, a conformidade deixa de ser um mero custo e se transforma em um ativo estratégico. Uma empresa com seu patrimônio imobiliário 100% regularizado transmite uma mensagem de solidez e confiabilidade para o mercado, atraindo melhores investidores, facilitando o acesso a crédito e construindo uma reputação inabalável. A preparação para o CIB — através da auditoria de ativos, da formalização de contratos e do ajuste de processos contábeis — é, na verdade, um investimento que fortalece a estrutura do negócio para o futuro. É a chance de mostrar ao mercado que, enquanto outros se preocupam em esconder as coisas do novo "sócio", sua empresa não tem nada a esconder.

Considerações finais

A chegada do Cadastro Imobiliário Brasileiro pode ser encarada de duas formas: como a imposição de um sócio indesejado que veio para vigiar e punir, ou como o marco regulatório que finalmente trará maturidade e justiça ao mercado imobiliário. A primeira visão leva à paralisia e ao medo; a segunda, à ação e à estratégia.

A verdade é que a Receita Federal agora participa, ainda que passivamente, de cada decisão patrimonial da sua empresa. Ignorar essa realidade é fútil. O caminho inteligente é aceitar as novas regras do jogo e usá-las a seu favor. Ao profissionalizar a gestão de ativos, garantir a conformidade total e operar com transparência, sua empresa não estará apenas se protegendo de pesadas sanções. Estará se posicionando um passo à frente da concorrência, pronta para prosperar em uma era onde a integridade é, finalmente, o melhor negócio.

Inscreva-se na

nossa newsletter

Confira outros conteúdos relacionados